Pour lutter contre le chômage, puisons dans les potentialités de la structure coopérative et de la microfinance

Par Mahmoud Sami Nabi (Ecole Polytechnique de Tunisie) et

Rami Abdelkafi (Banque Islamique de Développement)

Cinq ans après la révolution du 17 décembre 2010-14 janvier 2011, des manifestations sociales se sont déclenchées avec des revendications en relation principalement avec le chômage des jeunes. Tous les gouvernements qui se sont succédé depuis 2011 ont considéré l'emploi, et surtout celui des jeunes, comme une priorité nationale.

Mais, avouons-le, l'impact des mécanismes conçus et implémentés (ou en cours d'implémentation) n'est pas percevable. Cela est naturellement dû au fait que seules des réformes structurelles (œuvrant pour la dynamisation du secteur privé, le désenclavement des régions intérieures, l'amélioration du fonctionnement du marché du travail et la restructuration du système éducatif) conçues dans le cadre d'un nouveau modèle de développement, peuvent résorber intensivement le chômage.

Dans un contexte de transition économique, la tâche n'est pas facile de concevoir des politiques publiques ayant pour objectif la création d'opportunités d'emploi sur un horizon de court terme. Au lendemain des mouvements de protestation dans plusieurs pays, la plupart des institutions internationales ont exprimé leur intention de consolider les efforts des gouvernements dans la lutte contre le chômage des jeunes. Ces gouvernements ont en général cherché un compromis entre la mise en place de réformes structurelles indispensables et les revendications pressantes des populations.

Les politiques actives

En général, les réformes gouvernementales, couvrant les aspects de l’offre et de la demande de travail, touchaient trois domaines (IEG, 2012) : les politiques en rapport avec l'amélioration du climat des affaires, les réformes du marché du travail et les réformes du système éducatif . L’amélioration du climat des affaires a pour objectif de générer des opportunités de croissance à travers l’encouragement de l’entreprenariat et le commerce extérieur.

Pour le marché du travail, il s’agit de faciliter le passage de la formation au travail en réduisant les coûts d’accès des jeunes au premier emploi, par exemple en facilitant l’accès à l’information par les demandeurs et les offreurs de travail. Enfin, les réformes touchant le système éducatif cherchaient une meilleure compatibilité entre les compétences produites et les besoins de l’économie. L’étude de Holden (2013) confirme que les stratégies de l’emploi font partie d’un domaine multidisciplinaire touchant l’éducation, les politiques de l’emploi, la promotion de l’entreprenariat, l’infrastructure etc. Plus intéressant encore, cette étude considère que les aspects transversaux suivants doivent être considérés dans la mise en œuvre des stratégies de l’emploi dans la région MENA :

i.Coordination entre les pouvoirs publics et le secteur privé en matière de mise en place de programmes de formation et définition des besoins en qualifications,

ii.Décentralisation des programmes d’emploi et implication des communautés locales tout en gardant une supervision centralisée,

iii.Evaluation efficace des besoins et des statistiques fiables reflétant la situation du chômage,

iv.Prise en compte des effets inattendus pouvant résulter des programmes mis en place,

v.Détermination des personnes ciblées par ces programmes.

vi.Conception des programmes de l’emploi dans le cadre dans une approche intégrée visant la dynamisation du secteur privé et la réforme du système éducatif.

Les politiques passives de court terme

Si ces réformes touchant plusieurs domaines sont indispensables pour réduire le chômage et rétablir un équilibre entre l’offre et la demande de travail, des politiques de court terme sont nécessaires pour détendre les tensions sociales et restaurer la stabilité de l’environnement économique. Ainsi, des politiques passives de l'emploi, dont l’objectif est de consolider le pouvoir d’achat des individus touchés par le chômage, sont souvent suivies par des politiques actives visant à faciliter l’utilisation de la main d’œuvre disponible.

En général, les politiques passives ont pour objectif d’accompagner le chômeur socialement notamment en lui accordant une indemnité. Variant entre les indemnisations progressives et les sommes forfaitaires, l’efficacité des aides financières dépend du contexte dans lequel elles sont appliquées. Toutefois, l’un des inconvénients souvent cité de ces mesures réside dans l'aléa moral qu’elles risquent de créer en décourageant les personnes ciblées de chercher activement un emploi. L’efficacité des politiques passives de l’emploi peut être renforcée si elles sont suivies par des politiques actives dont l’objectif principal est d’aider les chercheurs d’emploi à s'insérer au marché de travail.

Les principaux champs de ces politiques concernent l’amélioration de l’offre du travail, à travers les activités de formation par exemple, et l’augmentation de la demande de travail. Dans ce cas, les travaux publics sont souvent utilisés comme un moyen d’embaucher la main d’œuvre supplémentaire avec des salaires en dessous de la moyenne nationale. Enfin, elles tentent d’améliorer la capacité des chercheurs d’emploi à trouver des postes adaptés à leurs compétences à travers les programmes d’aide. Le développement de l’initiative privée et de l’esprit entrepreneurial requièrent à la fois un volet de formation et un volet de suivi et d’encadrement technique et financier. Dans ce contexte, la microfinance est considérée depuis plus de 30 ans comme un mécanisme financier capable de catalyser l'émergence de micro-entrepreneurs dans les couches défavorisées de la société.

Le rôle de la microfinance

La microfinance est également reconnue par les institutions internationales comme un outil de création d’emplois et de lutte contre le chômage. L’Organisation internationale de travail considère la microfinance comme un outil intégrant des politiques financières et sociales. Ses utilisations ainsi que son utilité seraient plus répandues dans les pays en développement caractérisés par un système financier faible et un secteur informel dominant .

Selon la Société Financière Internationale, l’industrie de la microfinance est estimée aujourd’hui à une valeur entre 60 et 100 Milliards de dollars américains . Les institutions actives dans le secteur de la microfinance incluent des organisations à but non lucratif non gouvernementales (ONG), des coopératives, des groupes d'entraide, des coopératives de crédit, des banques, des compagnies d'assurance et des institutions de microfinance spécialisées .

Le but de ces institutions est la lutte contre la pauvreté par le biais de la création de micro et petites entreprises. Depuis l'avènement de la révolution, le secteur de la microfinance est considéré comme un secteur à fort potentiel permettant au pays de lutter contre la pauvreté et l'exclusion social.

En janvier 2013, un nouveau cadre légal pour le secteur de la microfinance fut promulgué. Ce cadre permettrait: i) l’émergence de sociétés spécialisées en microfinance et le changement du statut juridique des associations existantes, ii) l'élargissement de l’éventail des services de la microfinance pour englober la microassurance, et iii) la mise en place d'un cadre de surveillance et réglementaire. Les services de microfinance en Tunisie restent limités au microcrédit. Il y aura 2,5 à 3 million de clients potentiels des services de microfinance dont 1,2 à 1,4 million pour le microcrédit (CGAP ). Actuellement, les services de microcrédit sont assurés par la Banque Tunisienne de Solidarité (BTS) (directement ou par l’intermédiaire des associations de développement), par ENDA-Inter Arabe, Taysir Microfinance ( à partir de 2014) et Zitouna Tamkeen (licence octroyée dernièrement).

Le rôle des coopératives

L'assemblée générale des Nations Unies a déclaré l'année 2012 comme année internationale des coopératives. Ceci reflète la reconnaissance de la communauté internationale du rôle social grandissant de ce type d'unités économiques notamment en matière de lutte contre la pauvreté, de création d'emplois et d'intégration sociale. Selon les statistiques des Nations Unies il y a aujourd'hui 100 millions de personnes dans le monde travaillant pour des coopératives dont 20% sont des entreprises internationales.

Par ailleurs, plus d'un milliard de personnes sont membres d'une coopérative. Selon des chiffres remontant à 1994, il a été estimé que les conditions de vie de 3 milliards de personnes étaient améliorées grâce aux coopératives . Selon l’Alliance coopérative internationale, qui regroupe les coopératives du monde entier, les activités des coopératives représentent de 3 % à 10 % du produit intérieur brut mondial.

Les coopératives jouent un rôle majeur dans le développement des zones rurales où les investisseurs privés hésitent à s'implanter et les services publiques de base sont généralement absents (OIT, 2011). Elles permettent de générer des opportunités d'emplois, des services de santé, d'éducation, d'eau potable, d'améliorer les installations sanitaires, les routes, l'accès aux marchés, et permettent aux citoyens des zones rurales d'être mieux organisés et de se faire entendre auprès des autorités publiques.

En 2002, L'Organisation Internationale du Travail a émis des Recommandations sur la promotion des coopératives (No. 193) encourageant les gouvernements à mettre en place les cadres institutionnel et légal permettant le développement des coopératives .

En Tunisie les coopératives sont présentes dans le secteur agricole sous forme de 151 Sociétés mutuelles de services agricoles (SMSA). Selon le rapport BM/AFD/FAO (2013) ces coopératives "ont été utilisées par l'Etat pour longtemps, et ont perdu pratiquement toute crédibilité au niveau des institutions financières, et manquent la confiance des agriculteurs." Le rapport recommande un "changement fondamental du cadre d'encadrement, qui laisse ce sous secteur se développer comme organe libre des agriculteurs." Dans les pays en développement comme dans les pays développés les coopératives jouent un rôle économique important dans différent secteurs comme l’agriculture, la pêche, le logement, les banques, les assurances, l’eau, l’électricité, la santé et le tourisme.

Aux États-Unis, "plus de 900 coopératives de distribution d’électricité rurales fournissent des services à plus de 42 millions de personnes dans 47 États, ce qui représente 42 % des lignes du réseau de distribution du pays et couvre 75 % de sa superficie." "En 2009, au Brésil, les coopératives agricoles ont contribué à hauteur de 37,2 % au PIB agricole et de 5,4 % au PIB total et, avec près d’un million de membres, elles ont réalisé environ 3,6 milliards de dollars de recettes d’exportation cette année-là.

Les coopératives dans le domaine de la santé ont fourni des soins médicaux et dentaires à 17,7 millions de personnes, soit presque 10 % de la population du pays." (Source : Rapport des Nations Unies, 2011).

Le rapport des Nations Unies (2011) cite des estimations de 100 millions de personnes dans le monde travaillant dans des coopératives de l'ordre de 2 millions aux États-Unis, 1 million en France, 1,1 million en Italie, 700 000 en Colombie, 300 000 en Indonésie, 274 000 au Brésil, 290 000 en Argentine, et 250 000 au Kenya. Améliorer le cadre institutionnel et légal des coopératives en Tunisie est essentiel pour favoriser l'entrepreneuriat, la création des opportunités d'emploi et le développement socio-économique des zones rurales.

En témoigne l'expérience de 8 jeunes chômeurs tunisiens de la région de Rdeyef qui ont lancé, à l'occasion du Forum Social Mondial organisé en Tunisie en 2013, une coopérative "Nomad 08" pour la fabrication d'équipement électronique pour la traduction instantanée des conférences et discours (voir http://www.bastamag.net/Recycler-cooperer-sortir-de-la). Elles permettront non seulement de créer des emplois directs mais génèrent également une dynamique auprès des entreprises qui leur fournissent des biens ou des services. Il en résulte naturellement une augmentation de l'activité économique de la région. C'est pour cette raison que nous pensons que le programme d'encouragement à l'insertion professionnelle des jeunes diplômés pourrait être articulé, de manière non exclusive certes, sur la structure de coopérative notamment dans les zones rurales de la Tunisie.

Concevoir des mécanismes couplant la microfinance et la structure coopérative

Nous proposons de concevoir un programme national intégrant des incitations intrinsèques au financement participatif de la microfinance islamique (partenariat dégressif), et la formation de groupes solidaires de micro-entrepreneurs créant ensemble des coopératives.

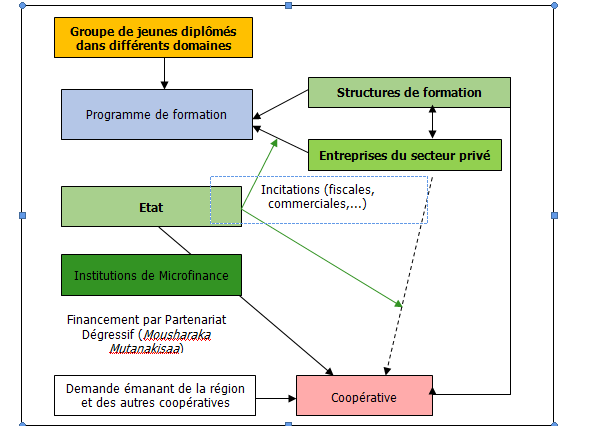

Le programme aura comme objectif final la création d'un tissu économique basé sur des coopératives regroupant des jeunes diplômés (ou non diplômés selon la nature de l'activité) souhaitant poursuivre une activité économique dans les régions sélectionnées. Pour chaque région, il s'agit de concevoir et de mettre en place un cycle spécifique du programme tenant en compte les caractéristiques socio-économiques de la région et les meilleures opportunités d'investissement. S'inspirant des recommandations de Holden (2013) , nous proposons d'articuler le programme autour de plusieurs étapes imbriquées par lesquelles devrait passer les bénéficiaires du programme. Ces différentes étapes sont illustrées par la figure suivante :

La première étape consiste à sélectionner (selon des critères crédibles et transparents) les régions et les jeunes diplômés qui vont bénéficier du programme. En parallèle, des structures de formation devront être sélectionnées (sur la base d'un cahier de charges) par le ministère de l'emploi pour assurer la formation (théorique et pratique) en relation avec la création et la gestion des projets.

Des entreprises privées appartenant aux régions bénéficiaires devront être incitées à participer à la formation des bénéficiaires du programme. Afin de réduire les problèmes d'aléa moral, l'octroi de la prime pourra être versée (au moins une tranche) à la fin du cycle de formation. De plus, la proportion la plus importante de la prime devra être octroyée sous forme de participation de l'Etat dans le capital social de la coopérative à créer pour les bénéficiaires du programme réussissant leur formation.

Prenons le cas d'une coopérative crée dans la région de Kasserine qui est spécialisée dans l'évènementiel culturel (animation culturelle, accompagnement des touristes dans leur visites des sites historiques et des spécificités régionales, etc.). Supposons que le capital social nécessaire pour établir cette coopérative est de 100 milles dinars et qu'elle regroupe 50 jeunes diplômés. Le capital social de la coopérative est formé de 100 parts sociales chacune d'une valeur initiale de 1000 dinars. L'Etat octroie une prime de 1000 dinars pour chaque diplômé sous forme d'une part sociale et détient initialement les 50 parts sociales restantes. Ces dernières deviendront la propriété des sociétaires (une deuxième part chacun) après un certain nombre d'années (2 à 3 ans par exemple). La deuxième part sociale qui sera acquise par chaque coopérateur devra être achetée en payant annuellement une partie de la valeur nominale de 1000 dinars.

La participation de l'Etat au capital de la coopérative est réalisée par l'intermédiaire de l'Institution de Microfinance. A la fin de chaque exercice fiscal, le coopérateur (jeune diplômé) paye à l'institution une partie de la valeur nominale. Ce schéma de financement sous forme de Participation dégressive à l'intérêt d'inciter l'ensemble des coopérants à fournir l'effort nécessaire pour la réussite de leur coopérative et à acquérir, chacun, la deuxième part social.

Au-delà de l’apport financier et la participation dans les projets, le rôle de l’État (à travers les agences publiques concernées et les lignes de financement octroyées aux institutions de microfinance) consisterait à initier une dynamique de création de coopératives solidaires dans une même région et dans les régions qui lui sont proches. Des expériences réussies dans d'autres pays peuvent être bénéfiques pour accompagner le lancement de cette dynamique (par exemple le cas du réseau Scop en France regroupant les sociétés coopératives et participatives). Par ailleurs, les activités des coopératives devraient être conçues de manière moderne et attractive pour les jeunes diplômés. Ainsi, une première génération de coopératives spécialisées dans les services informatiques et bureautiques pourrait être un point de départ pour servir une deuxième génération de coopératives, dans des domaines multiples (artistique, artisanat, culturel, logistique, soutien scolaire, comptabilité, sanitaire, etc.)

Les agences publiques et l'institution de microfinance chargées du pilotage du programme devront disposer des ressources humaines nécessaires et d’un système d’information performant. Ceci est nécessaire pour garantir une gestion efficace des contrats et des activités reliant l’institution de microfinance avec les coopératives d’une part et avec les fournisseurs et les distributeurs d’autre part. Dans le rapport des activités de 2013 du ministère de la formation professionnelle et de l'emploi (disponible en langue arabe sur le site du ministère nous pouvons identifier un mécanisme qui pourrait évoluer (au moins en partie) sous la forme que nous venons de proposer. C'est le programme de création d'entreprises solidaires (la phase pilote aurait consacré 100 entreprises crées dans les régions de Sidi Bouzid et Kassrine).

Conclusion

Il est urgent aujourd'hui de puiser toutes les potentialités de la microfinance et de la structure coopérative. Il est particulièrement opportun d'améliorer le cadre institutionnel et légal des coopératives en Tunisie pour favoriser l'entrepreneuriat, la création des opportunités d'emploi et le développement socio-économique des zones rurales. Ainsi, au lieu de risquer le processus de transformation des terres collectives en terres privées dans un contexte social déjà tendu, il est probablement plus facile de concevoir des mécanismes basés sur les structures coopératives et le financement à travers les institutions de microfinance.

22 Janvier 2016

Mahmoud Sami Nabi (Ecole Polytechnique de Tunisie)

Rami Abdelkafi (Banque Islamique de Développement)

Votre commentaire