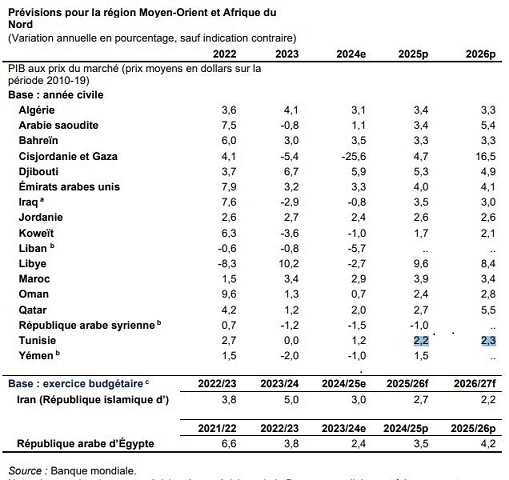

BM - Tunisie : La croissance devrait s'établir à 2,2% en 2025 et à 2,3% en 2026

D'après les "Perspectives économiques mondiales", publiées hier par la Banque mondiale (BM), la région du Moyen-Orient et de l’Afrique du Nord (MENA) est marquée par un climat d’incertitude croissante lié à l’intensification des tensions géopolitiques et des conflits. Si l’économie de la Cisjordanie et de Gaza est frappée de plein fouet, les pays voisins souffrent également des répercussions de la situation de conflit au Proche-Orient. Au Liban, les hostilités ont causé de graves dégâts, même si la conclusion d’un cessez-le-feu en novembre 2024 a permis d’apaiser les tensions. Le trafic maritime par le canal de Suez reste perturbé et limité. L’incertitude est également grande en République arabe syrienne après les bouleversements politiques survenus au début du mois de décembre.

Avec un taux estimé à 1,8 % pour 2024, la croissance dans la région MENA reste atone, plombée par une contraction de l’activité pétrolière liée en grande partie à la prolongation des ajustements volontaires de production dans les principaux pays exportateurs. La croissance s’est cependant accélérée dans les pays membres du Conseil de coopération du Golfe (CCG), où la bonne tenue des marchés du travail et la reprise des flux de capitaux ont soutenu une forte progression de l’activité non pétrolière. Les estimations indiquent en revanche un ralentissement de la croissance dans les pays exportateurs de pétrole non membres du CCG, dû principalement au durcissement des politiques monétaires, aux ajustements de la production pétrolière et aux troubles politiques.

Dans les pays importateurs de pétrole, la forte inflation a freiné l’expansion de l’activité du secteur privé, tandis que les répercussions du conflit dans la région ont également perturbé plusieurs économies. La croissance dans ces pays a marqué le pas à 2,3 % en 2024. Le déclin du fret maritime transitant par le canal de Suez et la contraction du secteur manufacturier ont contribué à ralentir la croissance en République arabe d’Égypte, tandis que la sécheresse persistante a nui à l’activité au Maroc et en Tunisie.

Perspectives

La croissance dans la région MENA devrait s’accélérer pour s'établir à 3,4 % en 2025, puis à 4,1 % en 2026. Les projections pour 2025 sont plus faibles que celles anticipées en juin, du fait principalement de la prolongation des coupes volontaires de production pétrolière par plusieurs grands pays exportateurs. Les perspectives économiques régionales sont particulièrement incertaines, dans un contexte marqué par la poursuite des conflits armés et des tensions toujours vives dans plusieurs pays.

Dans les pays du CCG, la croissance devrait se consolider, pour atteindre 3,3 % en 2025. Les projections ont toutefois été revues à la baisse par rapport aux prévisions de juin (-1,4 %), en raison de la prolongation des baisses volontaires de la production de pétrole. Parmi les exportateurs de pétrole non membres du CCG, l’activité devrait rester faible dans les pays concernés par ces ajustements.

En ce qui concerne les pays importateurs de pétrole, la croissance devrait repartir à la hausse pour s'établir en moyenne à 3,9 % en 2025-2026, sous l'effet principalement d’une demande intérieure plus soutenue sur fond d’atténuation des pressions inflationnistes. En Égypte, l’activité s’intensifiera à la faveur d’une consommation privée portée par le reflux de l’inflation et les envois de fonds des travailleurs émigrés, et des investissements financés par les Émirats arabes unis. La croissance devrait s’accélérer en Jordanie et au Maroc, et se tasser à Djibouti, principalement en raison de la stabilisation de l’activité portuaire. Elle devrait s'accélérer aussi en Tunisie pour s'établir à 2,2% en 2025 et à 2,3% en 2026.

Les perspectives de croissance restent particulièrement incertaines pour le Liban, la Syrie, la Cisjordanie et la bande de Gaza, et la République du Yémen. La persistance des préoccupations sécuritaires dans un contexte de fortes tensions géopolitiques devrait freiner la croissance et accentuer l’incertitude.

Risques

Les risques de dégradation résident principalement dans une escalade des conflits armés dans la région et une exacerbation des incertitudes d’ordre politique, avec en particulier la menace de réorientations mondiales inattendues. Dans les pays exportateurs de pétrole, une baisse de la demande mondiale et des prix du pétrole pourrait retarder encore davantage la fin des ajustements de production, ce qui pèserait sur les perspectives de croissance de l’ensemble de la région. Les pays importateurs de pétrole pourraient quant à eux pâtir d’une recrudescence des mesures protectionnistes chez leurs partenaires commerciaux, qui entraînerait une baisse de leurs exportations.

Dans ces pays, une inflation mondiale plus tenace que prévu et des conditions monétaires plus restrictives qu’anticipé sont en outre susceptibles de grever le coût des financements étrangers. Parmi les autres risques de révision à la baisse des perspectives de croissance régionale figurent également la montée des troubles sociaux et la survenue plus fréquente de phénomènes météorologiques extrêmes et autres catastrophes naturelles. À l’inverse, une politique monétaire mondiale plus accommodante qu’attendu pourrait conduire à un assouplissement des conditions de financement. De même, une croissance plus forte que prévu dans les grandes économies pourrait stimuler l’activité dans la région MENA à travers l’augmentation de la demande mondiale.

Votre commentaire