Présentation, analyse et commentaires des dispositions de l’article 12 du Décret- Loi du Chef du gouvernement

Nous vous présentons cette note d’Information Elaborée par le Cabinet KAABI FISCAL CONSULTING « KFC » portant : Présentation, Analyse, commentaire et critique des dispositions de l’article 12 du Décret- Loi du Chef du gouvernement N° 2020-30 DU 10 JUIN 2020.

Présentation :

Depuis l’entrée en vigueur de la Loi habilitant le Chef du Gouvernement à prendre, pendant une durée de 2 mois ( Du 12 Avril , date de la Publication au JORT N°31 jusqu’au Jeudi 11 Juin 2020), des décrets lois dans l’objectif de faire face aux répercussions de la propagation du Coronavirus, le Gouvernement et les instances concernées ont pris et publié au JORT, 34 Décrets Lois marqués par des sujets réels et des contenus consistants, complétés par une Dizaine d’ Arrêtés Ministériels et pavoisés par un ensemble de Circulaires (BCT), Communiqués (Ministères), Avis …etc. (Directions Générales et autres Structures).

En somme environ 70 Textes en l’espace de 2 mois alors que durant chacune des 2 dernières années (2018 et 2019), l’Assemblée des Représentants du Peuple n’a voté, respectivement, que 88 et 78 Lois pendant chacune des deux années.

C’est dire que lorsque le travail de l’Exécutif n’est pas freiné par les barrières, les tergiversations et les partis pris du Législatif on pourra avancer.

Ces Décrets –Lois ont comporté, pour leur plupart, des mesures d’ordre fiscal, social et financier dont certaines ont suscité des réactions notamment d’incompréhension et de désapprobation quant à leurs contenus.

L’illustration est encore fournie par le récent Décret- Loi N° 30 de l’année 2020, daté du 10 Juin 2020, portant Mesures en vue de la Consolidation des Assises de la Solidarité Sociale et de l’Appui des Personnes et des Entreprises suite aux Répercussions de loa Propagation du Coronavirus « COVID 19 », qui a comporté plusieurs articles dans ce sens et dont le contenu, notamment, de son article 12, n’a pas manqué à son tour de soulever des réactions de mécontentement de la part des professionnels en raison du caractère contraignant et paradoxal de certaines de ses dispositions.

Ce Décret –Loi, structuré sur le plan de la forme, selon 4 Chapitres composés d’Articles en fonction de thèmes divers :

CHAPITRE PREMIER : MESURES DE SOUTIEN AUX PERSONNES RELEVANT DES CATEGORIES VULNERABLES ET AUX ENTREPRISES SUITE A LA PROPAGATION DU CORONAVIRUS :

DEUXIEME CHAPITRE : MESURES VISANT LA CONSOLIDATION DE LA SOLIDARITE NATIONALE ET LA MOBILISATION DE RESSOURCES SUPPLEMENTAIRES AU PROFIT DU BUDGET DE L’ETAT POUR AFFRONTER LES REPERCUSSIONS DE LA PROPAGATION DU CORONAVIRUS « COVID-19 »

TROISIEME CHAPITRE : MESURES POUR LE FINANCEMENT DE L’INVESTISSEMENT ET DE LA REDYNAMISATION DE L’ECONOMIE.

QUATRIEME CHAPITRE : INSTITUTION D’UN MECANISME DE GARANTIE PUBLIQUE AU TITRE DES EXPORTATIONS ET DES ECHANGES COMMERCIAUX.

Aussi et étant donné les diverses sollicitations pour l’aide à la clarification des dispositions de cet article 12, nous avons agi d’une façon concrète et pratique en y réservant , dans un premier temps et en urgence, en date du 11 Juin 2020, une Note d’Information Spéciale à ce sujet que nous nous proposons de compléter, dans le cadre de la Présente Note d’Information, datée du 15 Juin 2020 et ce suite à la parution d’une Note adressée par le Ministre des Finances au Gouverneur de la Banque Centrale traitant notamment des dispositions de l’article 12 en question.

PRESENTATION DES DISPOSITIONS DE L’ARTICLE 12 DUDIT DECRET :

SOUMISSION DES REVENUS DE REPOTS A TERMES DONT LE TAUX DE REMUNERATION EXCEDE LA MOYENNE DU TAUX D’INTERET DU MARCHE MONETAIRE REDUIT DE 1% A UNE RETENUE A LA SOURCE LIBERATOIRE DE 35% :

Le Chapitre III du Décret- Loi N° 30 de l’année 2020, daté du 10 Juin 2020, susvisé, intitulé « MESURES POUR LE FINANCEMENT DE L’INVESTISSEMENT ET DE LA REDYNAMISATION DE L’ECONOMIE » a ajouté, au niveau de son Article 12, après l’alinéa 2) du Paragraphe II de l’Article 52 du Code de l’IRPP et de l’IS, un alinéa 2) bis, prévoyant ce qui suit :

« 2 bis)- Les Revenus de Capitaux Mobiliers provenant des dépôts à termes de comptes ouverts auprès de banques et de tout producteur financier similaire et dont le taux de rémunération excède, au 1er janvier de l’année d’imposition desdits revenus, la moyenne du taux d’intérêt du Marché Monétaire, réduit de 1%, sont soumis à une Retenue à la Source définitive et non susceptible de restitution au taux de 35% et ce indépendamment du Régime Fiscal applicable à ces revenus.

Cette Retenue n’est pas applicable aux revenus de capitaux mobiliers en devises ou en dinars convertibles qui demeurent exonérés de la retenue en général ».

PRECISIONS APPORTEES PAR LE MINISTRE DES FINANCES DANS LE CADRE D’UN COURRIER ENVOYE AU GOUVERNEUR DE LA BCT (NOTE DGELF N°905 DU 11 JUIN 2020 AU TITRE DES DISPOSITIONS DE CET ARTICLE 12 :

Selon les termes de cette Note (La même Note a été d’ailleurs reconduite à destination de l’Association Professionnelle Tunisienne des Banques et des Etablissements Financiers), dont la Deuxième Partie traite de la soumission à la Retenue à la Source Définitive de 35%, des revenus de reports à termes dont le taux de rémunération excède la moyenne du taux d’intérêt du marche monétaire réduit de 1% :

•La Mesure concernerait:

-Les Dépôts ou Comptes à Terme dont le délai est compris entre 3 et 5 ans et énumérés à l’article 18 de la Circulaire BCT N°22 de l’année 1991 relative à l’Organisation des Conditions Bancaires qui stipulent ce qui suit : « Article 18 : Les Comptes à Terme, les Bons de Caisse et Tout Autre Produit Financier ne peuvent être ouverts ou souscrits pour une durée inférieure à trois 3) mois ou supérieure à cinq (5) ans».

-Les Bons de Caisse dont le délai est compris entre 10 Jours et 5 ans et énumérés à l’article 4 de la Circulaire BCT N°22 de l’année 1991 relative à l’Organisation des Conditions Bancaires.

-Les Certificats de Dépôt dont le délai est compris entre 3 et 5 ans et énumérés à l’article 18 de la Circulaire BCT N°9 de l’année 2005 relative à l’Organisation du Marché Monétaire.

-Et Tous autres produits financiers similaires de par les conditions contractuelles et notamment la période de souscription et le taux de rémunération.

Pour l’application de ladite Retenue à la Source exigible à cet effet, il ya lieu de comparer le taux de rémunération des dépôts ou produits en question avec le taux de rémunération prévu au niveau du Marché Monétaire au mois de Janvier de l’année de souscription des revenus visés par la retenue, réduit d’1 point de pourcentage c'est-à-dire l’année au titre de laquelle les revenus de capitaux mobiliers sont devenus acquis.

Enfin, la Retenue à la Source à ce titre est applicable lors du paiement des revenus en question, même si ces paiements concernent des revenus acquis avant cette date.

REMARQUE IMPORTANTE CONCERNANT LA DATE D’ENTREE EN VIGUEUR DES DISPOSITIONS PREVUES PAR L’ARTICLE 12 DUDIT DECRET:

Selon la Position du Ministre des Finances, exprimée dans ledit Courrier, l’entrée en application de l’effet de cette Mesure s’établit à partir du 10 Juin 2020 ( ?) date de publication du Décret- Loi N° 30 de l’année 2020, qui est le : 10 Juin 2020.

A notre avis c’est à partir du 11/06/ en ce sens que l’Article 2 du Décret-Loi du Chef du Gouvernement n° 2020-1 du 14 Avril 2020 relatif a l’édition électronique du Journal Officiel de la République Tunisienne et a la fixation de la date d’entrée en vigueur des textes juridiques, a prescrit ce qui suit :« Les textes législatifs et réglementaires sont exécutoires le lendemain de leur publication dans l’édition électronique, sur le site électronique de l’Imprimerie officielle de la République tunisienne, et leur dépôt par voie électronique sur le site dédié à cet effet relevant du gouvernorat de Tunis ».

Or le Décret-loi du Chef du Gouvernement n° 2020-30 du 10 juin 2020 a été publié à l’édition électronique sécurisée du JORT N° 54 le 10 juin 2020 et cette dernière ayant été déposée, par voie électronique, au Gouvernorat de Tunis le même jour.

Dès lors, l’entrée en vigueur des dispositions dudit Décret-Loi, s’établit, ainsi, à partir du lendemain soit le 11/06/2020

CARACTERISTIQUES GENERALES DES REVENUS DE CAPITAUX VISES PAR LA MESURE :

ETABLISSEMENTS CONCERNES PAR L’OBLOGATION DE RETENUE A 35% :

Exclusivement les Banques qui sont tenues d’opérer, désormais, cette retenue à la source au taux de 35% et ce indépendamment du régime fiscal applicable au bénéficiaire à cet effet..

CAPITAUX ET REVENUS CONCERNES :

Il s’agit ;

• EN GENERAL:

-d’une Catégorie des Revenus de Capitaux Mobiliers autres que ceux en devises ou en dinar convertible, parmi ceux qui sont soumis, en principe, à l’IS et faisant l’objet d’une Retenue à la Source au Taux de 20%, et qui sont générés uniquement par les Dépôts à Termes , soit en général les Intérêts versés à la Clientèle de la Banque en rémunération des dépôts sous forme de Comptes à Terme, des Souscriptions en Bons de Caisse ou en Certificats de Dépôt.

-et également des revenus de tout autre Produit similaire à ces revenus, principalement les Billets de Trésorerie et nous notons à ce sujet qu’aucune Circulaire de la BCT n’a donné une identification ou une liste précise de ces « autres produits financiers ».

•Ces revenus correspondent, en principe, à ceux énumérés au niveau du n°3 de l’Article 34 du Code de l’IRPP et de l’IS « Les intérêts et les Revenus des Dépôts de sommes d’argent, et la mesure portant le Taux la Retenue à la Source à 35% concernerait ainsi essentiellement les revenus relevant de ce n°3 sous conditions que ces derniers soient générés par des Dépôts à Terme dans des Comptes ouverts auprès de Banques et que le Taux de leur Rémunération dépasse le TMM du mois de Janvier 2020 (qui est de 7,81%) – 1 ; donc le taux de rémunération dépasse 6,81%.

Les Comptes à Terme, rappelons le, étant des Comptes Nominatifs rémunérés souscrits par voie de Comptes ouverts auprès de Banques, sur lesquels les fonds des clients, Personnes Morales ou Physiques, sont placés pour des durées allant de 3 mois à 5 ans, et ce selon les dispositions de l’Article 18 Circulaire 91-22)

Ces Revenus des dépôts sous forme de Comptes à Terme, qui sont générés par des intérêts calculés en fonction de la durée du placement sur la base d’un taux convenu lors de l’ouverture du Compte (Intérêts Précomptés), sont versés automatiquement à l’échéance pour les placements inférieurs à une année et annuellement pour les durées supérieures à une année.

Dans le domaine du Leasing ces intérêts sont, semble –t-il, Post- Comptés.

• ET PLUS PRECISEMENT : Des Seuls Revenus de Capitaux Mobiliers des Dépôts à Termes dont le taux de rémunération excède la moyenne du taux d’intérêt du Marche Monétaire au mois de Janvier de l’année de souscription des dépôts, réduit de 1%.

Selon l’Article 34 du Code de l’IRPP et de l’IS : « Sont considérés comme revenus de capitaux mobiliers:

- les intérêts, les arrérages, les lots et primes de remboursement et autres produits des obligations, effets publics et autres titres d'emprunt négociables émis par l'Etat, les collectivités publiques locales, les établissements publics, les associations de toute nature et les sociétés civiles et commerciales ;

- les intérêts des créances ;

- les intérêts et les revenus des dépôts de sommes d’argent ;

- les intérêts et les rémunérations des cautionnements ;

- les produits des comptes-courants ;

- les revenus des parts et le boni de liquidation du Fonds Commun de Créances ;

- le bénéfice net des sukuk et leurs revenus ainsi que les produits de liquidation du fonds commun des sukuk prévu par la législation les régissant. ».

PORTEE ET VALIDITE TEMPORELLE DE LA MESURE :

La Mesure en question prévoit expressément l’augmentation à 35% du Taux de la Retenue à la Source traditionnellement fixé à 20% mais ne fixe pas de durée pour la période de son application, ce qui lui confère un caractère de permanence et de constance et le cadre d’imposition des intérêts des dépôts à termes, désormais permanent, va concerner tous les intérêts dont le Taux de Rémunération appliqué au cours de l’année de réalisation de ces revenus, excède celui du TMM au 1er Janvier de l’année d’imposition – (moins)1.

CADRE LEGAL PERMANENT DE LA MESURE :

L’Article 12 du Décret- Loi N° 30 de l’année 2020, daté du 10 Juin 2020, a ajouté, après l’Alinéa 2) du Paragraphe II de l’Article 52 du Code de l’IRPP et de l’IS, un alinéa 2) bis, la nouvelle disposition portant à 35% la retenue à la source à opérer sur les seuls Revenus de Capitaux Mobiliers des Dépôts à Termes et de tout autre Produit similaire, dont le taux de rémunération excède la moyenne du taux d’intérêt du Marche Monétaire au mois de Janvier de l’année de souscription des dépôts, réduit de 1%, fixant ainsi le cadre légal de cette mesure au niveau dudit Code.

ANALYSE ET COMMENTAIRE DETAILLES DES TERMES DE L’ARTICLE 12 SUSVISE:

Avant le dévoilement du contenu du courrier adressé par le Ministre des Finances au Gouverneur de la BCT, les dispositions de l’article 12 de ce Décret- Loi N° 30 de l’année 2020, daté du 10 Juin 2020, ont suscité, de la part des professionnels du secteur bancaire et financier, de vives réactions d’étonnement, de surprise et de désapprobation portées sur la raison, le sens et l’effet du contenu de la mesure.

Ces Professionnels estiment à cet égard que le secteur a été trop visé ces dernières années et trop sollicité par les différents Gouvernements successifs, pour prendre en charge le coût financier des difficultés financières du Budget de l’Etat.

De notre part, et sous un angle purement de probité professionnelle et intellectuelle, nous mettons à la disposition de nos lecteurs, auditeurs, clients et partenaires les réflexions et remarques suivantes et ce en l’absence d’une Note Commune clarifiant bien et totalement la situation, et qui à notre sens ne va répondre à toutes les préoccupations.

LA PREMIERE REMARQUE CONCERNE LE NON RESPECT DES DISPOSITIFS NORMATIFS REGISSANT L’IMPOSITION A L’IMPOT (IRPP ET IS) :

La Section II du Chapitre III du Code de l’IRPP et de l’IS a posé les Principes Fondamentaux et les Modalités de Paiement de l’Impôt, selon lesquels les Personnes Morales passibles de l'IS et les Personnes Physiques passibles de l’IR exerçant une activité commerciale ou une profession non commerciale, payent l’impôt exigible (IRPP ou IS) par voie d’ Avances qui sont déployées selon 5 catégories :

Paiement de 3 Avances au titre de l'impôt dû en raison de leurs revenus ou Bénéfices globaux appelés « Acomptes Provisionnels » et ce à l'exception des exploitants dans les secteurs de l'agriculture et de la pêche et des entreprises individuelles soumises à l’impôt forfaitaire prévus par l'article 44 bis du Code de l’IRPP et de l’IS.

Paiement d’autres Avances dues par les Sociétés et Groupements visés à l’article 4 du présent code et les importateurs de produits de consommation;

Reversement de l’Avance facturée par les entreprises de production industrielle et les entreprises exerçant l’activité de commerce de gros

Pratique de Retenues à la Source selon un double sens : Retenue opérée par une personne ou une société sur les rémunérations à payer au profit d’un Fournisseur de biens ou de services et reversement des montants de ces retenues au trésor au nom de celui-ci (Avance sur l’impôt dû par ce dernier) et Retenues opérées par les clients de cette personne ou société sur les rémunérations lui revenant (Avance donc par celle –ci).

Et enfin Régularisation de l’ensemble de la situation, selon laquelle les Acomptes Provisionnels, l'Avance et les Retenues, autres que libératoires et payés par tout contribuable ou pour son compte au titre d'un exercice, sont imputables sur l’IR ou l’IS dû à raison des revenus ou bénéfices réalisés par l'intéressé ou lui revenant pendant ce même exercice.

Ce cadre fondamental et légal de paiement de l’impôt a instauré un cadre normatif impliquant nécessairement et de principe que chacune de ces catégories d’Avances soit prélevée sur la base d’un Taux qui soit, forcément et nécessairement, bien inférieur à celui de l’impôt lui-même, à savoir l’IRPP ou l’IS, donc généralement à 35%..

Or la Mesure introduite par l’article 12 susvisé prévoyant l’application d’une Retenue à la Source Définitive de 35% au titre des revenus des dépôts a termes dont le taux de rémunération excède la moyenne du taux d’intérêt du marche monétaire réduit de 1%, bafoue d’une façon claire, nette et même caractérisée ledit Principe Fondamental en portant le taux de la Retenue à la Source traditionnellement fixé à 20% applicable aux Intérêts des Capitaux Mobiliers (RCM) en général, à 35%, le plaçant ainsi au même niveau que le Taux le plus fort de l’IS prévu par le Code de l’IRPP et de l’IS.

D’ailleurs ce même Code a toujours fixé à 20%, le taux de la Retenue à la Source Libératoire et Définitive et Non Susceptible de Restitution pour les revenus de capitaux mobiliers réalisés par les personnes morales non soumises à l’IS ou qui en sont totalement exonérées et les revenus de capitaux mobiliers réalisés par le Fonds Commun de Placement en Valeurs Mobilières.

La Conclusion à tirer de cette situation, c’est qu’il s’agit :

-Pour les Professionnels concernés, d’une Pénalisation de caractère financier, dans le sens où ils ne vont recevoir en paiement que 65% du montant brut des intérêts, au lieu de 80% auparavant,

-Et pour l’histoire, tout simplement, d’une soumission pure et simple des intérêts des dépôts, à l’IS, au taux de 35% et non, comme le laisse croire l’aspect apparent de la mesure, une simple augmentation du taux de l’impôt applicable à ces revenus.

D’ailleurs et de mémoire de fiscaliste, c’est la Première fois qu’une Retenue à la Source soit soumise à un pareil taux de 35%.

La Transparence Fiscale exigerait que l’on parle franchement d’augmentation de l’IS à ce titre et non d’une augmentation du taux de la Retenue à la Source comme l’a présentée ledit article 12. s

Et en définitive, cette mesure semble enclencher le processus de la révision de la Fiscalité Financière jugé, par de nombreux responsables, insuffisamment taxé vis-à-vis de l’IS.

LA DEUXIEME REMARQUE CONCERNE L’EVALUATION DE L’EFFET REEL DE LA MESURE :

Sur ce plan nous pouvons dire que même si dans l’absolu la nouvelle mesure peut ne pas constituer véritablement, pour les entreprises bénéficiaires desdits intérêts soumises à l’IS au taux de 35% (banques, établissements financiers…etc.), une aggravation de la Pression Fiscale au titre de l’imposition des intérêts sur les Comptes à Terme, puisque ces établissements bénéficiaires devraient intégrer les intérêts sur les Comptes à Terme parmi les éléments imposables formant la base de l’IS de 35% exigible d’eux en général, en revanche, cette mesure se traduit, réellement, pour ces mêmes établissements, par une augmentation de la Pression Financière, générée par le fait que lors du payement desdits intérêts par les banques aux entreprises bénéficiaires la retenue serait opérée, sous l’effet des dispositions de l’article 12 en question, au taux de 35 % et non pas de 20 avec déduction après %, comme auparavant, et selon, en plus, un cadre définitif (donc la ponction au niveau financier est plus importante). alors qu’auparavant la Retenue était opérée sur la base d’un Taux de 20%.

Par contre lorsque les entreprises bénéficiaires de ces intérêts sont soumises à l’IS à un taux inférieur à 35% (cas des entreprises soumises à l’IS sur la base du Taux de 25% : l’Office National des Postes, de l’Office National de Télédiffusion…etc., ou de 20% : Sociétés nouvellement cotées en Bourse et sociétés dont le CA Annuel ne dépasse pas 1 million de dinars pour les activités de transformation et les activités d'achat en vue de la revente et 500 mille dinars pour les activités de services et les professions non commerciales. ou de 13,5% : bénéfices réalisés par certaines industries, par les Centres d’Appel …etc. ou encore de 10% : entreprises exerçant une activité artisanale, agricole, de pêche en général ou bénéfices provenant des investissements réalisés dans les zones de développement régional), l’impact sera plus lourd en ce sens que la pression fiscale définitive sur ces intérêts sera de 35% au lieu de 25%, 20%,13,5% ou 10% à supporter au titre des montants correspondants à ces intérêts.

Cette mesure d’augmentation à 35% du taux de la Retenue à la Source à 20% qui va affecter une enveloppe de l’ordre de 20 Milliards de DT générés par les Dépôts à terme et les Certificats de Dépôt (selon certaines sources qui affirment que la structure des ressources des banques est dominée par les dépôts de la clientèle alors que les dépôts à terme et les certificats de dépôts représentent ensemble 15% des ressources des banques), censée financer les besoins des acteurs économiques en général et les entreprises en particulier, constitue indéniablement une pénalisation voire même une sanction pour tous les dépositaires disciplinés et respectueux des règles liées à la déclaration des biens et revenus financiers, au titre de leurs épargnes légales, transparentes et déclarées, alors que ceux qui opèrent dans le noir, en cachette et selon du casching, les rebelles et les évadés économiques, fiscaux et sociaux, continuent à jouir impunément des largesses de leur rébellion et de leur indiscipline.

C’est une pénalisation indiscutable infligée, en premier lieu, aux épargnants et à l’épargne collective, notamment, les particuliers, entreprises, les Organismes de Placement Collectif en Valeurs Mobilières (OPCVM,regroupant les SICAV et les FCP), qui sont, en principe, les principaux moteurs de l’investissement dans des produits monétaires de court terme, en particulier, les dépôts à terme et les Certificats de dépôt, collectent l'épargne et procèdent, après, à son allocation optimale vers l'investissement sur les marchés, financier et monétaire, selon les meilleures opportunités offertes, et en second lieu, aux banques.

Dès lors, l’on ne peut que se demander, rationnellement, sur la relation objective et plausible et le lien de causalité entre l’objectif annoncé dans le cadre du IIIème Chapitre du Décret-loi susvisé « Mesures pour le Financement de l’Investissement et de la Redynamisation de l’Economie » et celui fondant le recours à cette augmentation de 20% à 35% du taux de la Retenue à la Source exigible au titre des intérêts sur dépôts à termes.

LA TROISIEME REMARQUE CONCERNE L’EMPLOI PAR L’ARTICLE 12 SUSVISE DE L’EXPRESSION (البنوك و كل منتج مالي مماثل لها (

Cette remarque est fondée sur le fait que si la Notion de « banque », tout comme celle d’ »établissement financier »sont définies par la Loi ; en revanche, celle de « مالي مُنْتَجْ », soit de « Produit Financier », employée par le texte de l’article 12, ne l’est pas

C’est que ce terme de (منتج مالي مماثل) qui vise sûrement les revenus des autres produits financiers similaires aux intérêts sur Dépôts à Terme, mérite bien que l’on s’y arrête car il suscite pas mal d’interrogations en ce sens qu’il sème pas mal de doute ou de flou au niveau notamment des analystes financiers et fiscaux qui s’intéressent scientifiquement à la question.

Et la Question qui se pose dés lors, c’est celle de savoir quels sont précisément ces autres produits financiers.

LA QUATRIEME REMARQUE CONCERNE L’IDENTIFICATION PRECISE DES REVENUS DE CAPITAUX MOBILIERS SUR DEPOTS DE COMPTES A TERMES VISES DANS CE CADRE :

DELIMITATION DE LA NOTION DE REVENUS DE CAPITAUX MOBILIERS EN GENERAL SELON LA LEGISLATION FISCALE ET DE LEUR REGIME FISCAL A L’EGARD DE L’IMPOT :

A-PRODUITS FINANCIERS EN GENERAL (DEFINITION SIMPLE) :

Les Produits Financiers représentent, pour l'essentiel, les intérêts générés au profit d’une entreprise sur ses différents placements réalisés au cours de son exercice comptable.

Ces placements sont effectués par les Personnes Physiques ou Morales investisseurs sous forme de divers éléments financiers, tels que :

• Les Actions ou Valeurs Mobilières de Placement ;

• Les Produits de cession ;

• Les titres de Créances négociables ;

• Les obligations;

• Les Options.

B- TRAITEMENT FISCAL DES PRODUITS FINANCIERS EN GENERAL :

La Législation Fiscale (Articles 29 à 34 du Code de l’IRPP et de l’IS) répartit les Produits Financiers selon 2 Grandes Catégories, en réservant à chaque Produit de chacune de ces catégories, le Traitement Fiscal Approprié.

Ces Deux Catégories sont les suivantes:

- Les Revenus De Valeurs Mobilières ;

- Et Les Revenus de Capitaux Mobiliers.

C- TRAITEMENT FISCAL DES REVENUS DE CAPITAUX MOBILIERS EN PARTICULIER :

• Selon l’Article 34 du Code de l’IRPP et de l’IS, sont considérés comme revenus de capitaux mobiliers et soumis ainsi à l’Impôt:

1- les intérêts, les arrérages, les lots et primes de remboursement et autres produits des obligations, effets publics et autres titres d'emprunt négociables émis par l'Etat, les collectivités publiques locales, les établissements publics, les associations de toute nature et les sociétés civiles et commerciales ;

2- les intérêts des créances ;

3- les intérêts et les revenus des dépôts de sommes d’argent ;

4- les intérêts et les rémunérations des cautionnements ;

5- les produits des comptes-courants ;

6- les revenus des parts et le boni de liquidation du fonds commun de créances prévu par la loi n°2001-83 du 24 juillet 2001, portant promulgation du code des organismes de placement collectif. 7- le bénéfice net des sukuk et leurs revenus ainsi que les produits de liquidation du fonds commun des sukuk prévu par la législation les régissant.

• Par ailleurs et conformément aux Dispositions du Paragraphe VII. De l’zrticle 48 du Code de l’IRPP et de l’IS, les sommes que les associés versent ou laissent à la disposition de la société en sus de leur part dans le capital social, sont génératrices d’intérêts, qu’ils soient décomptés ou non, calculés sur la base d’un taux de 8%, intégrant une TVA au taux de 7%.

Toutefois, ces dispositions ne s’appliquent pas lorsqu’il s’agit d’établissements de crédit ayant la qualité de banque ou d’établissements mixtes de crédit crées par des conventions ratifiées par une loi. Dans ce cas, le taux d’intérêts pris en considération, est celui pratiqué par lesdits établissements au titre des crédits avec les tiers.

2- REVENUS DE CAPITAUX MOBILIERS EXONERES DE L’IMPOT :

• Conformément aux dispositions de l’Article 38 du Code de l’IRPP et de l’IS,ne sont pas soumis à l'impôt :

8. les intérêts des dépôts et de titres en devises ou en dinars convertibles ;

9. les intérêts des comptes courants ouverts entre industriels, commerçants ou exploitants agricoles à la condition que les opérations inscrites au compte courant se rattachent exclusivement à la profession.

12. les intérêts des comptes d'épargne pour les études ouverts auprès des banques par les parents au profit de leurs enfants.

Les conditions d'application de cette mesure seront fixées par le Décret n° 99-1923 du 31 Août 1999.

15. les intérêts ou bénéfices des comptes épargne pour l’investissement prévu par l’article 39 bis du présent code dans la limite de 4.000 dinars par an.

• Par ailleurs et en vertu des dispositions de l’Article 38 du Code de l’IRPP et de l’IS, sont soumises à l'impôt, d’un côté, et admises en déduction de l’autre, les sommes payées au titre de la rémunération des titres participatifs prévus par l’article 369 du code des sociétés commerciales dans la limite de 8% de la valeur nominale des titres.

• En outre et conformément aux dispositions de l’article 48 du même Codes, ne sont pas soumis à l’impôt :

- les intérêts et les commissions, relatifs aux montants échus à partir du 1er janvier 2016, payés au titre des prêts relatifs à l’acquisition ou à la construction d’une seule habitation dont le coût d'acquisition ou de construction ne dépasse pas 200.000 dinars. Ces dispositions s'appliquent aux opérations d'acquisition ou de construction dans le cadre des contrats de vente Murabaha.

- les intérêts perçus par le contribuable au cours de l'année au titre des comptes spéciaux d'épargne ouverts auprès des banques, ou de la Caisse d'Epargne Nationale de Tunisie ou au titre des emprunts obligataires émis à partir du 1er janvier 1992 dans la limite d'un montant annuel de cinq mille dinars (5000D) sans que ce montant n'excède trois mille dinars (3000D) pour les intérêts provenant des comptes spéciaux d'épargne ouverts auprès des banques et auprès de la Caisse d'Epargne Nationale de Tunisie.

B- IDENTIFICATION DES REVENUS DE CAPITAUX MOBILIERS AU NIVEAU DE LA LEGISLATION ET LA REGLEMENTAION RELATIVES AUX BANQUES ET ETABLISSEMENTS FINANCIERS :

CIRCULAIRE AUX ETABLISSEMENTS DE CREDIT N° 2005 - 09 PORTANT ORGANISATION DU MARCHE MONETAIRE.

Conformément aux dispositions de cette Circulaire, le Marché Monétaire est ouvert aux Etablissements de Crédit, aux Personnes Morales de Droit Public ou de Droit Privé et aux Personnes Physiques.

Les opérations s'effectuent sur le marché monétaire conformément aux procédures suivantes :

- Les échanges de liquidité entre banques s’effectuent dans le cadre de lignes de crédit qu'elles peuvent s'accorder mutuellement ou au moyen d’achat ferme ou de prise en pension d'effets publics ou privés ou de tout autre support convenu entre les parties ;

- Les emprunts des établissements de crédit auprès des personnes morales de droit public ou de droit privé ou auprès des personnes physiques s'effectuent au moyen de titres de créances nominatifs négociables par transfert de compte à compte, dénommés Certificats De Dépôt ;

- Les échanges de liquidité entre les entreprises ou avec les personnes physiques, qui ne peuvent avoir lieu que par l'intermédiaire des banques, se font au moyen de titres de créances nominatifs négociables par transfert de compte à compte, dénommés Billets De Trésorerie.

Des détails relatifs à ces instruments sont présentés dans la partie qui suit :

CIRCULAIRE AUX BANQUES N°91-22 DU 17 DECEMBRE 1991 PORTANT REGLEMENTZTION DES CONDITIONS DE BANQUES, TELLE QUE MODIFIEE PAR LA CIRCULAIRE AUX BANQUES N°2011-20 DU 22 DECEMBRE 2011

• ARTICLE 14 (NOUVEAU) : les banques sont habilitées à ouvrir des Comptes à Terme, à émettre des Bons de Caisse Nominatifs ainsi que Tout Autre Produit Financier.

Cet Article a précisé à cet effet que :

- le Compte à Terme doit faire l'objet d'un contrat écrit entre la banque et son client fixant les conditions de dépôt en termes de montant, de taux d’intérêt et de durée de placement ;

- Pour tout autre produit financier, le contrat doit indiquer toutes les caractéristiques du produit et notamment les conditions de sa rémunération.

- Les montants ainsi placés doivent être logés dans des comptes distincts des comptes courants et du compte chèque du titulaire.

- Toutes les opérations de placement dans le cadre d'un produit financier donné doivent faire l'objet d'un ordre écrit d'exécution adressé par le client à sa banque et fixant le montant du placement.

• ARTICLE 16, La banque peut consentir une avance au titulaire d'un dépôt à terme, du bon de caisse ou de tout autre produit financier.

Dans ce cas, la banque perçoit au moins quinze (15) jours d'intérêts calculés au taux appliqué au compte à terme, au bon de caisse ou au produit financier comportant une échéance majoré d'un (1) point de pourcentage.

• ARTICLE 17,Le renouvellement d'un compte à terme, d'un bon de caisse et de tout autre produit financier par tacite reconduction est interdit.

A l'expiration du terme et à défaut d'une demande écrite de renouvellement de la part du client, la banque doit transférer d'office l'avoir au compte à vue du client ou à défaut à des comptes intitulés "comptes à terme échus" ou "bons de caisse échus" ou en tout autre compte de passage se rapportant au même objet.

• Article 18 : Les comptes à terme, les bons de caisse et tout autre produit financier ne peuvent être ouverts ou souscrits pour une durée inférieure à trois (3) mois ou supérieure à cinq (5) ans.

• Article 19 (nouveau) Le taux d'intérêt applicable aux comptes à terme, aux bons de caisse et à tout autre produit financier en dinars est librement fixé par la banque.

CADRE D’APPLICATION DES DISPOSITIONS DE L’ARTICLE 12 DU DECRET- LOI N° 30 DE L’ANNEE 2020, DATE DU 10 JUIN 2020

• Les Dispositions de l’article 12 du Décret- Loi susvisé ont prévu que les Revenus de Capitaux Mobiliers provenant des dépôts à termes de comptes ouverts auprès « de banques et de tout producteur financier similaire » et dont le taux de rémunération excède, au 1er janvier de l’année d’imposition desdits revenus, la moyenne du taux d’intérêt du Marché Monétaire, réduit de 1%, seront soumis, à partir du 10 Juin 2020, à une Retenue à la Source définitive et non susceptible de restitution au taux de 35% et ce indépendamment du Régime Fiscal applicable à ces revenus.

Cette Retenue n’est pas applicable aux revenus de capitaux mobiliers en devises ou en dinars convertibles qui demeurent exonérés de la retenue en général ».

PROBLEMATIQUES AU TITRE DE LA DETERMINATION PRECISE DU DOMAINE D’APPLICATION DE LA MESURE :

PROBLEMATIQUE D’ORDRE TERMINOLOGIQUE :

L’Article 12 du Décret- Loi susvisé , ayant prévu que ses dispositions s’adressent clairement « aux banques » ; expression bien claire ap pour situer l’établissement visé par l’obligation de la pratique de ladite Retenue, et ce au titre des Revenus de Capitaux Mobiliers provenant des

« dépôts à termes de comptes ouverts auprès d’elles », et ce contrairement à l’expression, beaucoup moins claire, de « كل منتج مالي مماثل لها », qui, apparemment et rationnellement, viserait les autres produits similaires aux « dépôts à terme » et dans ce casil faut lire l’expression, en arabe, comme suit : مُنْتَجْ ou منتوج, mais cette expression pourrait aussi prêter à équivoque, si l’on veuille saisir la signification exacte de ladite expression et situer le véritable contenu de la mesure, pour considérer qu’il pourrait s’agir vraisemblablement de tout Producteur Financier Similaire aux banques, et dans ce cas l’expression se lirait ainsi : «مُنْتج».

Dans les Textes Législatifs et Règlementaires, notamment les Circulaires de la BCT, on retrouve l’expression « tout autre produit financier» mais aucune définition, ou énumération, exhaustive n’en avaient été donné.

Mais toujours est-il que l’équivoque demeure posée car même si la position dominante est indéniablement la première, celle de considérer que les organismes visés par la mesure sont exclusivement les banques et que les instruments concernés sont les Revenus de Capitaux Mobiliers provenant essentiellement des dépôts à termes de comptes ouverts auprès des banques, il n’en demeure pas moins que l’expression « كل منتج مالي مماثل لها » laisse planer un peu de doute quant à sa véritable signification.

A la lumière de ces données et remarques, la mesure, d’augmentation du taux de la retenue à la source en apparence et qui est, en réalité carrément une mesure d’augmentation de la charge fiscale de ces revenus, s’appliquerait, aux revenus de capitaux mobiliers (donc relevant de cette catégorie, telle qu’elle a été énumérée par l’article 34 du Code de l’IRPP et l’IS) provenant :

1- DES DEPOTS A TERMES DE COMPTES OUVERTS AUPRES DES BANQUES y compris les banques non résidents au sens de la législation de changes lesquels comptes ne peuvent, d’ailleurs être ouverts ou souscrits pour une durée inférieure à trois mois ou supérieure à cinq ans.) , tel que défini par les articles 14 et 18 de la Circulaire de la BCT N° 22-1991 et ce quel que soit l’identité ou la qualité du bénéficiaire (SICAV, FCPR, Intermédiaires …etc.) et le régime fiscal auquel ces bénéficiaires sont soumis à titre ordinaire ou exceptionnel (bénéfice d’une exonération totale ou partielle) de l’IS. et cette situation est bien nuisible tout au moins financièrement, pour les entreprises bénéficiaires de ces intérêts et qui sont soumis à l’IS au taux inférieur à 35% (25%, 20%, 13,5% ou 10%).

Etant rappel é à ce titre que conformément aux dispositions de l’Article 3 de la Loi N° 2016-48 du 11 Juillet 2016, relative aux Banques et aux Etablissements Financiers, les Dispositions de cette Loi 2016-48 ne s’appliquent pas ni aux organismes qui exercent des opérations bancaires en vertu des lois les régissant ni aux institutions financières internationales, à leurs représentations ou aux agences de coopération financière créées en vertu d’accords conclus avec le gouvernement de la République Tunisienne.

Dans ce cas quelle est la portée physique et économique de l’expression employée dans le cadre du Décret- Loi N° 30 de l’année 2020, daté du 10 Juin 2020, susvisé, « et ce indépendamment du Régime Fiscal applicable à ces revenus » ?.

2- DES SOUSCRIPTIONS EN BONS DE CAISSE, tels qu’ils sont définis aux mêmes articles de la Circulaire précédente de la BCT (N° 22-1991).

3- DES SOUSCRIPTIONS DE TITRES DE CREANCES NEGOCIABLES (TCN), EN PARTICULIER LES CERTIFICATS DE DEPOTS prévus par la Circulaire aux Etablissements de Crédits n° 2005-09 du 14 juillet 2005 et ce selon des Responsables du Ministère des Finances.

Etant rappelé à cet égard qu’en application des dispositions de l’Article 5 de la Circulaire BCT N° 09- 2005, « les sociétés et les entreprises ci-après, autres que les établissements de crédit, peuvent demander des liquidités sur le marché monétaire, auprès des personnes morales de droit public ou de droit privé ou auprès des personnes physiques, au moyen de l’émission de billets de trésorerie, à savoir :

- les sociétés cotées en bourse ;

- les sociétés bénéficiant d’un rating d’une agence de notation ;

- les sociétés anonymes ayant un capital minimum libéré de un million de dinars, qui ont au moins deux années d’existence et qui ont établi des états financiers afférents à deux exercices, certifiés par un commissaire aux comptes conformément à la législation en vigueur

- les sociétés bénéficiant d’une garantie bancaire à première demande au titre de l’émission des billets de trésorerie, auquel cas, la signature de la banque se substitue purement et simplement à celle de l’émetteur ;

- les sociétés bénéficiant d’une ligne de substitution qui permet à l’émetteur de faire face aux besoins de trésorerie qui n’ont pu être ouverts du fait de l’impossibilité de procéder au renouvellement des précédentes émissions due à la situation du marché monétaire à l’exclusion de tout autre motif. L’octroi de cette ligne par la banque n’emporte pas cautionnement ;

- les sociétés appartenant à un groupe de sociétés lorsque les souscripteurs font partie de ce même groupe ; et les entreprises régies par des dispositions légales particulières.

De même et en application des dispositions de l’Article 6 de ladite Circulaire, les billets de trésorerie doivent :

- être nominatifs et émis au pair ;

- être inscrits en compte auprès d’un établissement de crédit au nom du souscripteur ;

- avoir un montant minimum nominal représentant un multiple de cinquante (50) mille dinars ;

- avoir une échéance fixe ;

- être d’une durée égale à dix (10) jours au moins et cinq (5) ans au plus. Cette durée doit être un multiple de dix (10) jours, de mois ou d’années ;

- faire l’objet d’une rémunération à taux fixe, librement déterminée lors de l’émission pour les durées inférieures ou égales à un an, et à taux fixe ou variable pour les durées supérieures à un an. Le mode de paiement de cette rémunération et la formule à appliquer pour son calcul sont fixés par l’article 7 de la présente circulaire.

- être domiciliés auprès d’une banque.

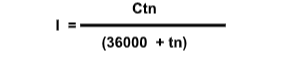

Les billets de trésorerie ne peuvent comporter de prime de remboursement. Aussi et conformément des dispositions de l’Article 7 de ladite Circulaire , pour les certificats de dépôt ou les billets de trésorerie dont la durée est inférieure ou égale à un an, les intérêts sont payables d’avance et calculés selon la formule suivante :

Avec: I : montant des intérêts ; c : montant du titre ; t : taux d'intérêt ;

n : nombre de jours exact allant du jour de la souscription au jour de l'échéance inclus.

4- DE TOUT AUTRE PRODUIT SIMILAIRE A CES REVENUS, PRINCIPALEMENT LES BILLETS DE TRESORERIE en notant à ce sujet qu’aucune Circulaire de la BCT n’a donné une identification ou une liste précise de ces « autres produits financiers ».

PROBLEMATIQUE D’ORDRE DE DETERMINATION DES ETABLISSEMENTS VISES PAR LA MESURE:

Ce qui est sûr c’est que les dispositions de l’article 12 du Décret Loi susvisé concernent les intérêts sur dépôts à termes effectués auprès des banques.

Mais cette Notion de « Banque » requière des précisions ;

Englobera- t –elle, outre les banques opérant en Tunisie, à tiitre permanent, les banques non résidentes au sens de la législation de changes.

Et puis conformément aux dispositions de l’Article 3 de la Loi N° 2016-48 du 11 Juillet 2016, relative aux Banques et aux Etablissements Financiers, les dispositions de cette Loi 2016-48 ne s’appliquent pas ;

-ni aux organismes qui exercent des opérations bancaires en vertu des lois les régissant ;

- ni aux institutions financières internationales, à leurs représentations ou aux agences de coopération financière créées en vertu d’accords conclus avec le gouvernement de la République Tunisienne.

Alors qu’est ce qu’il est entendu précisément de ce terme »Banque !.

LA CINQUIEME REMARQUE CONCERNE LA PORTEE DE L’EXPRESSION «INDEPENDAMMENT DU REGIME FISCAL APPLICABLE A CES REVENUS»:

•L’Article 12 du Décret- Loi N° 30 de l’année 2020, daté du 10 Juin 2020, susvisé, a prévu que la Retenue à la Source au titre des Revenus de Capitaux Mobiliers provenant des dépôts à termes de comptes ouverts auprès de banques et de tout producteur financier similaire et dont le taux de rémunération excède la moyenne du taux d’intérêt du Marché Monétaire, réduit de 1%, est définitive et non susceptible de restitution et ce indépendamment du Régime Fiscal applicable à ces revenus.

Mais quelle est la portée de cette dernière expression ?

En Général cette expression est employée pour consacrer le caractère général de la mesure, c’est a dire pour y soumettre même les intérêts jusqu’ ici exonères de l’impôt et on doit attendre des éclaircissements de l’Administration Fiscale à ce sujet.

LA SIXIEME REMARQUE TOUCHE L’EFFET TEMPOREL DE LA MESURE :

La Lecture rapide et hâtive des termes de l’alinéa 2 bis) de l’article 12 du Décret- Loi N° 30 de l’année 2020, daté du 10 Juin 2020, susvisé a amené certains professionnels à la conclusion que la nouvelle mesure s’applique aux intérêts sur Comptes à Terme, Bons de Caisses et Certificats de Dépôts, courus à partir du 1er janvier 2020.

Ainsi et selon cette lecture tous les placements avec terme (Dépôts à terme, Bons de Caisses et Produits Similaires), dont le taux de rémunération est supérieur au taux TMM-1% à la date du premier janvier de l'année de placement (6,81% au 1er Janvier 2020), seront rétroactivement concernés par cette augmentation de la Retenue à la Source à 35%.

Pour revenir à notre sujet nous proposons le retour aux termes de l’article 17 dudit décret-loi, qui stipulent que l’entrée en vigueur des dispositions de ce dernier est fixée à la date de sa publication au JORT, soit au 10 Juin 2020.

Ce dont il résulte que, en principe et de point de vue d’Orthodoxie Fiscale et on l’absence au niveau du Décret-loi N° 30 de l’année 2020, daté du 10 Juin 2020, d’une disposition expresse prévoyant l’entrée en vigueur de ses mesures y compris celle contenue dans l’article 12, à une date antérieure, ce décret-loi ne pourrait avoir un effet rétroactif au titre de l’ensemble ou d’une partie de ses dispositions.

D’où la conclusion rationnelle et fondée que l’effet pratique de l’augmentation du taux de la retenue à la source à 35% prévue au niveau de l’article 12 du décret-loi susvisé ne pourra courir qu’à partir de l’établissement juridique de la date de son entrée en application.

C’est un avis qui semble correspondre aux termes du Courrier indiqué précédemment et adressé par le Ministre des Finances au Gouverneur de la BCT sur ce plan.

En tout cas, on doit attendre, entre temps, la parution d’une Note Commune émanant de la Direction Générale des Etudes et de la Législation Fiscale clarifiant le cadre technique et celui temporel et lever les zones d’ombre qui émaillent le contenu de décret-loi en question.

LA SEPTIEME REMARQUE CONCERNE LE TRAITEMENT DE CES REVENUS AU NIVEAU DE LA DECLARATION ANNUELLE D’IS DE L ENTREPRISE BENEFICIAIRE

•L’Article 12 du Décret- Loi N° 30 de l’année 2020, daté du 10 Juin 2020, susvisé, à prévu que la Retenue à la Source au titre des Revenus de Capitaux Mobiliers provenant des dépôts à termes de comptes ouverts auprès de banques et de tout producteur financier similaire et dont le taux de rémunération excède la moyenne du taux d’intérêt du Marché Monétaire, réduit de 1%, est définitive et non susceptible de restitution et ce indépendamment du Régime Fiscal applicable à ces revenus.

Des lors et à partir du moment ou ces intérêts avaient subi l'impôt du d'une façon définitive, les établissements financiers concernés dans ce cadre ne doivent pas intégrer lesdits revenus dans la base imposable à l’IS relative à leurs produits et revenus à déclarer à cet impôt et ce du fait que le mode de Retenue à la Source dont ces revenus ont fait l’objet est de caractère libératoire et définitif.

CONCLUSION :

Sur la base des données, des remarques et des considérations avancées :

•La Retenue à la Source au taux de 35% s’applique à une Catégorie de Revenus de Capitaux Mobiliers autres que ceux en devises ou en dinar convertible, parmi ceux qui sont soumis, en principe, à l’IS et et relevant du Domaine d’Application de la Retenue à la Source au Taux de 20%, et qui sont générés spécifiquement par les Dépôts à Termes ainsi que

•Cette Retenue, est exigible des Banques, lors des paiements, par ces dernières:

des intérêts versés à leurs clientèles, relatifs à ces dépôts, en rémunération:

-des dépôts sous forme de Comptes à Terme ;

-des Souscriptions en Bons de Caisse ;

-Des Souscriptions de Titres de Créances Négociables (TCN), en particulier les Certificats de Dépôts ;

-et également de tout autre Produit similaire à ces revenus, principalement les Billets de Trésorerie ;

Et ce :

-D’Une Part, lorsque le taux de rémunération de ces Seuls Revenus de Capitaux Mobiliers des Dépôts à Termes ou de Tout Autre Produit Financier Similaire (non exhaustivement identifiés ou énumérés légalement), excède la moyenne du taux d’intérêt du Marche Monétaire au mois de Janvier de l’année de souscription des dépôts, réduit de 1%.

-Et d’Autre Part, quelque soit la qualité de l’entreprise bénéficiaire et nonobstant même le fait que celle-ci puisse être totalement ou partiellement exonérée de l’IS dans le cadre du Droit Commun ou même dérogatoire, régis par le Code de l’IRPP et de l’IS mais sans s’étendre aux autres situations des établissements régis par des Conventions, Accords ou Autres Textes Similaires Spéciaux leur permettant de bénéficier de l’exonération à ce titre.

•Aussi et comme la mesure n’est pas limitée dans le temps, ses dispositions seront, désormais applicables à partir de la Date de leur entrée en vigueur et tout au long des exercices à venir à chaque fois où, le taux de rémunération prévu au niveau du Marché Monétaire au mois de Janvier de l’année de souscription des revenus visés par la retenue (la Première Année et l’année d’imposition au delà), réduit d’1 point de pourcentage, soit inférieur au Taux de Rémunération des dépôts ou produits en question

ASPECTS PRATIQUES :

Pour la détermination du taux de retenue à la source applicable au titre des revenus des capitaux mobiliers servis, à partir du 10 juin 2020 (Date d’entrée en vigueur des dispositions du Décret- Loi N° 30 de l’année 2020, daté du 10 Juin 2020, susvisé) par une banque, il ya lieu de se baser sur l’élément clé fixé par le texte dudit Décret Loi, à savoir le « Taux d’intérêt moyen du marché monétaire Tunisien observé au premier janvier 2020 (en%) – 1% » variable clé de gestion.

Ainsi, et d’une manière pratique, et pour les banques notamment, il ya lieu de scinder les produit ou Revenus de Capitaux Mobiliers relatifs aux Dépôts à Terme des Comptes ouverts auprès des Banques en deux Sous Populations :

▪ la Première Sous Population : comprend les intérêts des dépôts à terme dont les taux de rémunération servant de base pour le décompte des intérêts à servir sont strictement supérieurs au Taux d’intérêt Moyen Du Marché Monétaire Tunisien observé au 1er janvier 2020 (en %) – 1% ;

Il s’agit des intérêts à payer effectivement, ou à virer en compte d’un bénéficiaire ou à mettre à sa disposition), à partir du 11/06/2020 (et non pas du 10/06/2020 comme l’a indiqué le Courrier adressé par le Ministre des Finances au Gouverneur de la Banque Centrale qui fixe la date d’effet de cette mesure au 10 JUIN 2020) en ce sens que le Décret-Loi du Chef du Gouvernement n° 2020-30 du 10 juin 2020 a été publié à l’édition électronique sécurisée du JORT n° 54 du 10 juin avril 2020 qui a été déposée par voie électronique au Gouvernorat de Tunis le même jour.

Ce qui rend les dispositions dudit décret-loi applicables et donc exécutoires à partir du lendemain de la date de leur dépôt par voie électronique sur le site dédié à cet effet relevant du Gouvernorat de Tunis, et ce conformément aux dispositions du Décret-Loi du Chef du Gouvernement n° 2020-1 du 14 avril 2020 ; soit ainsi entrée en vigueur à partir du jeudi 11 juin 2020.

▪ la Deuxième Sous-Population : regroupe les Revenus de Capitaux Mobiliers générés par les Dépôts et Comptes à Terme dont les taux de rémunération servant de base pour le décompte des intérêts à servir sont égaux ou inférieurs au Taux d’intérêt Moyen Du Marché Monétaire Tunisien observé au 1er janvier 2020 (en %) – 1%.

Ces intérêts , tout comme, d’ailleurs, les intérêts des revenus autres que de Dépôts à Terme, demeurent, bien évidemment, soumis à une retenue à la source non libératoire au taux de 20% et ce conformément aux dispositions de l’Alinéa c) du Paragraphe I de l’Article 52 du Code de l’IRPP et de l’IS qui stipulent ce qui suit: « c) 20% au titre des revenus de capitaux mobiliers à l'exception des intérêts des dépôts et des titres en devises et en dinars convertibles et au titre des rémunérations et des primes attribuées conformément à la législation et aux règlementations en vigueur aux membres des conseils, des directoires et des comités des sociétés anonymes et des sociétés en commandite par actions en leur dite qualité ».

Le caractère libératoire, précisons-le, n’est consacré qu’au titre des sommes prévues par les alinéas :

« b » : rémunérations servies à des non résidents, soumises à la Retenue au taux de 15%), et « c» : revenus de capitaux mobiliers en général, du paragraphe I du l’article 52 susvisé, lorsqu’elles sont servies aux non-résidents et non établis en Tunisie

« c bis » : revenus distribués (Retenue à la Source de 10%);

« c ter » 25% au titre des sommes provenant des jeux de pari, de hasard et de Loterie

« e » intérêts des Prêts payés aux établissements bancaires non établis en Tunisie.

PERIODE TRANSITOIRE :

Les Banques sont tenues, pour la mise en œuvre de ces dispositions, de reprendre les situations observées en attente pendant la période précédente, de dispatcher les intérêts sur Dépôts à Terme et sur autres produits assimilés selon les conditions fixées à cet égard et selon les deux Sous Populations, et de procéder dés lors, à l’application du taux de 35% au titre de la Retenue à la Source à cet effet et ce qu’elles aient ou non mis en place une application informatique propre à ce volet.

LE CABINET KAABI FISCAL CONSULTING (KFC)

LE CONSEIL FISCAL AGREE : KAABI MAOUIA

Votre commentaire